Servizio di Insurance Auditor

SAFE ENGINEERING, sulla base delle informazioni assunte durante gli incarichi sulla Sicurezza e Ambiente, è in grado di proporre un servizio di verifica sullo stato dei contratti assicurativi denominato Insurance Audit. Tale servizio ha lo scopo di verificare quale e quanta parte dei rischi sia stata correttamente trasferita al sistema assicurativo o se ci siano delle criticità che potrebbero tradursi in possibili scoperture.

Le caratteristiche uniche di questo servizio di consulenza

L’unicità del servizio consiste nel mettere a fattor comune le informazioni acquisite durante lo svolgimento degli incarichi in materia di Sicurezza ed Ambiente, verificando la protezione del patrimonio aziendale.

Va evidenziato che tale attività non è un servizio di intermediazione e non è conflittuale con eventuali rapporti che le Aziende intrattengono con intermediari di fiducia (agenti o broker) con i quali il progetto può essere condiviso.

Risk management per le polizze assicurative

Il servizio si avvale della professionalità di un Risk Manager che, essendo estraneo a qualsiasi aspetto di intermediazione, agisce in modo indipendente e trasparente, avendo come unico interesse quello di fornire indicazioni per l’ottimizzazione delle polizze.

Modalità di esecuzione del servizio

Il servizio si occupa di valutare in modo particolare le polizze Property (Incendio e rischi accessori) e Liability (Responsabilità Civile verso Terzi e verso Prestatori di Lavoro), ma la verifica può essere estesa anche ad altre tipologie di contratti assicurativi presenti in Azienda.

Analisi e pianificazione delle attività

L’Azienda dovrà rendere disponibili le copie complete delle polizze in vigore che intende sottoporre ad audit e, sulla base di una presa visione delle stesse, SAFE ENGINEERING sarà in grado di proporre un programma di lavoro e una definizione dei costi necessari per svolgere questo servizio.

Informazioni concrete

Il risultato sarà una relazione da cui possano emergere indicazioni operative per l’eventuale miglioramento dei contratti assicurativi. La lettura dei contratti sarà effettuata non solo dal punto di vista delle clausole contrattuali, ma soprattutto sulla base dei rischi eventualmente valutati da SAFE ENGINEERING, realizzando così un coordinamento tra le diverse aree per raggiungere la massima efficacia.

Approfondimento

Se il rispetto degli obblighi di legge può senz’altro consentire di ridurre, se non azzerare, il rischio di eventi dannosi, in alcuni casi possono comunque esserci conseguenze di natura economica per l’azienda. Per salvaguardare il capitale aziendale si ricorre tipicamente a strumenti di trasferimento dei rischi al mercato assicurativo (es. l’incendio, i Danni Indiretti, la Responsabilità Civile verso Terzi e Prestatori di Lavoro, la Responsabilità Civile per i prodotti difettosi, ecc.).

L'assicurazione rappresenta il più classico esempio di trasferimento del rischio, ma non è la soluzione principale a cui ricorrere nell'ambito di un adeguato programma di gestione dei rischi, anche perché non tutti i rischi sono assicurabili e non tutti i danni sono completamente risarcibili.

La corretta gestione del rischio e l'analisi tecnica delle polizze assicurative

In una logica di corretta gestione dei rischi, solo ciò che non si è potuto eliminare o ridurre oppure assumere in proprio può essere assicurato. Perciò è importante analizzare la propria storia sinistri per valutare la Ritenzione del rischio, cioè quella tipologia di sinistri di piccolo importo che l’azienda non ritiene necessario assicurare.

In ogni caso, il fatto che l’assicurazione sia l’ultima delle fasi di un processo di gestione dei rischi, non deve indurci nell'errore di sottovalutare questo strumento al quale spesso non si dedica la giusta attenzione. Capita abitualmente che, a causa della difficile comprensione del linguaggio della polizza, la lettura venga effettuata da persone che non conoscono i rischi o gli obiettivi dell’Azienda, con il risultato che l’oggetto delle garanzie rimane vago. In effetti le polizze funzionano secondo meccanismi rigidi ed è difficile farle combaciare con i rischi che corre l'Azienda o che l’Azienda vuole assicurare i quali sono complessi, articolati, mutevoli e spesso difficili da ricondurre a schemi preconfezionati.

Quando accade un evento dannoso (c.d. sinistro) la prima domanda che ci si pone è: “siamo assicurati?“. E poi: “è tutto a posto?“.

E’ ovvio che, se non è stata fatta buona impostazione e una “manutenzione continua” della polizza, c’è la possibilità di scoprire che il rischio era di un tipo e la polizza copriva tutt'altro.

Molto spesso si dimentica che la polizza, in caso di sinistro, consente di aprire una sorta di “linea di credito“ nei confronti dell’assicuratore e si potrà “passare all’incasso” solo se è stato approntanto un corretto trasferimento del rischio.

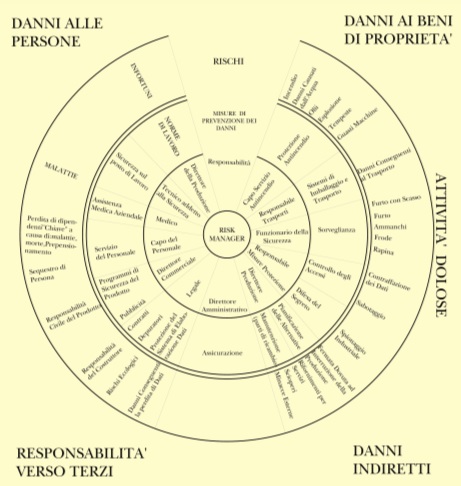

I rischi di un'Azienda

Si evidenzia che per un’Azienda i rischi non sono solo esclusivamente quelli legati alla Sicurezza sul lavoro e all’Ambiente, essi in effetti sono più articolarti e possono essere ben schematizzati da “Il cerchio del Risk Management” che esprime sinteticamente l’impatto dei rischi e le relazioni di questi con le singole funzioni aziendali.

(elaborazione Skandia da un’idea di G. Hamilton)

(elaborazione Skandia da un’idea di G. Hamilton)

Dalla figura si può intuire la complessità dei rischi cui è esposta un’azienda e proprio per questo SAFE ENGINEERING è in grado di proporre all’Azienda un percorso di Risk Management che tenga conto anche di temi che non attengono solo all'ambito Salute, Sicurezza ed Ambiente.

La Formazione

Il servizio di Insurance Audit si completa con la proposta di corsi di formazione sui contratti assicurativi dedicati al personale interno delle aziende. Detta formazione consente l’acquisizione di know-how specifico per la valutazione delle polizze così che alcune valutazioni possano essere gestire direttamente dal personale interno all'Azienda.

La Formazione, inoltre, presenta il vantaggio di poter gestire il programma assicurativo in modo più dinamico, tanto che si può parlare di Modello Organizzativo Assicurativo che consente al collaboratore di percepire le variazioni nelle attività aziendali che potrebbero produrre effetti negativi sulle coperture.

Alcuni esempi

Esempio 1 - Polizza Incendio (Property)

Dall’analisi del documento di valutazione del rischio chimico, nei luoghi di lavoro si riscontra la presenza di un certo quantitativo di sostanze chimiche classificate come infiammabili, aspetto che coinvolge anche la valutazione del rischio incendio.

Da un controllo della polizza Incendio dell’azienda emerge che il quantitativo di sostanze infiammabili tollerate (che per la polizza sono classificate come “Merci infiammabili”) è più basso del quantitativo presente in azienda. Il rischio è che, se dovesse accadere un incendio, l’assicuratore potrebbe avvalersi dell’aggravamento di rischio ai sensi dell’art. 1898 del Codice Civile con effetti importanti sull’indennizzo per l’azienda.

Sulla base delle informazioni rilevate durante la valutazione del rischio e della polizza è possibile agire su due fronti:

- cercare di contenere la presenza di sostanze infiammabili nei luoghi di lavoro rimanendo sotto la soglia prevista dalla polizza;

- intervenire sui limiti della polizza per apportare i necessari correttivi.

Esempio 2 - Polizza RCT-RCO

Dalla valutazione dei rischi dell’Azienda emerge un potenziale rischio di malattie professionali da sovraccarico biomeccanico agli arti superiori.

Le malattie da sovraccarico biomeccanico dell'arto superiore sono malattie “tabellate” dall’INAIL. Per tali malattie, pertanto, l’INAIL riporta anche il periodo massimo di indennizzabilità dalla cessazione dal lavoro (cioè il periodo entro il quale è possibile fare la denuncia di malattia anche a seguito di cessazione dell’attività rischiosa) può variare da 2 a 4 anni.

Necessita pertanto una analisi della polizza RCT-RCO per verificare che la garanzia per le malattie professionali ricomprenda questa tipologia di rischio. Necessita poi verificare il periodo massimo entro il quale il dipendente, che abbia cessato il proprio rapporto di lavoro, può richiedere il riconoscimento della malattia professionale con copertura della polizza. Tale periodo solitamente viene posto pari a 12 mesi con deroghe che possono arrivare ai 18, 24 e, raramente, a 36 mesi.

Sulla base delle informazioni rilevate durante la valutazione del rischio e della polizza è possibile agire su due fronti:

- intervenire per cercare di eliminare e, se non possibile, ridurre il rischio;

- intervenire sui limiti della polizza per apportare i necessari correttivi.